De koers van BAM heeft de laatste maanden opvallend terrein gewonnen. Dit is geen louter marktgevoel, maar een combinatie van beter dan verwachte bedrijfscijfers, hernieuwd vertrouwen van beleggers en een nog altijd relatief lage waardering vergeleken met andere bedrijven in de sector. We leggen je in dit artikel zo goed mogelijk uit hoe dit komt.

Herstel in resultaten: omzet, marge en winstgevendheid

In de eerste zes maanden van 2025 boekte BAM naar schatting een omzet van ruim 3,21 miljard euro, marginaal hoger dan dezelfde periode vorig jaar. Interessanter is de winstontwikkeling: de aangepaste EBITDA kwam uit op ongeveer 163,8 miljoen euro, waarmee de marge steeg naar 5,1 procent ten opzichte van 4,0 procent een jaar eerder. Deze winststijging resulteerde in een nettoresultaat van ongeveer 79,7 miljoen euro, een aanzienlijke sprong ten opzichte van 54,9 miljoen in het eerste halfjaar van 2024. Ook de nettokaspositie verbeterde, van circa 453 miljoen euro eind juni 2024 naar ruim 603 miljoen euro aan het einde van juni 2025

Stevig halfjaarcijfer en outlook: vertrouwen herstelt

Voor heel 2024 meldde BAM al een omzet van ongeveer 6,46 miljard euro en een aangepaste EBITDA van 333 miljoen euro; een margestijging van 4,9 naar 5,2 procent. Dat jaar werd een aandeleninkoopprogramma aangekondigd ter waarde van 50 miljoen euro en het dividend verhoogd met circa 25 procent naar 0,25 euro per aandeel. De orderportefeuille groeide eveneens fors, met 33 procent tot een totale omvang van 13 miljard euro.

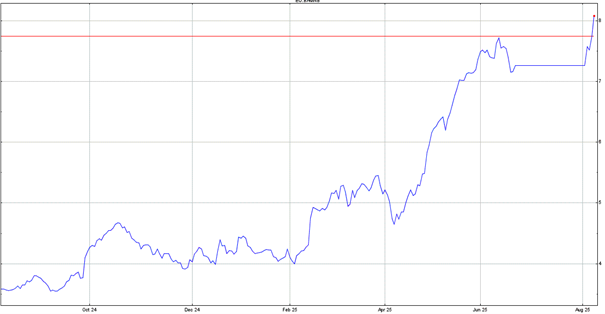

Waardering: nog steeds aantrekkelijk voor beleggers

Ondanks de stevige koersstijging – in 2024 steeg het aandeel van ongeveer €2,42 naar €4,20, een toename van ruim 74 procent, terwijl de brede index slechts beperkt vooruitging – blijft BAM relatief laag gewaardeerd. De koers-winstverhouding ligt naar schatting tussen de 5,5 en 6,5, wat beleggers het gevoel geeft dat er nog aanzienlijke waarde onder de koers zit. De combinatie van groeiende marges, een plus in winstgevendheid en een verbeterde balans, maakt BAM extra aantrekkelijk in vergelijking met peers in de bouw- en infrastructuursector

Waarom stijgt de koers nu sneller?

Ofschoon BAM al een tijdje aan het herstellen was, lijkt het momentum van deze periode voort te komen uit een paar samenvallende factoren. Ten eerste bevestigden de halfjaarcijfers dat de transformatie van BAM gerichte focus op kernmarkten, afronding verlieslatende projecten, discipline in kosten werkt. Ten tweede kwamen beleggers weer in beweging: met een stijging van dividend én eigen aandeleninkoop laat BAM zien dat winst terugvloeit naar aandeelhouders. En ten derde is de waardering nog steeds defensief laag, waardoor veel potentiële kopers instappen in de hoop op verdere koersopwaartse correctie richting fundamentele waarde.

Gevoeligheden blijven: vooruitkijkend risico

Toch is er een kanttekening: BAM blijft opereren in een cyclische sector. Kleine veranderingen in projectresultaten, margedruk of marktcondities kunnen snel impact hebben. Een tegenvallend project in Duitsland of België, of een scherpe stijging van inputkosten zoals staal of diesel, zou het herstel snel kunnen frustreren. Maar tot die tijd lijkt de huidige koersrally een logisch gevolg van een credibel en financieel herstelverhaal.

Kort gezegd: BAM’s recente koerssprong is geen losbandige hype, maar een goed onderbouwde reactie op stevige kwartaalresultaten, groeiende marges, een oplopende kaspositie, een verbeterd dividend en aandeleninkoop, gecombineerd met een nog altijd relatief lage waardering. Voor beleggers met geloof in het turnaround-verhaal en speling richting 2027 biedt BAM vandaag kansen maar zoals iedere cyclische herstelkandidaat blijft ook hier oplettendheid gepast.