Sinds zijn terugkeer naar het Witte Huis lijkt Donald Trump één boodschap duidelijk te willen maken: Amerika gaat zijn grenzen financieel bewaken. Met nieuwe en vaak forse importheffingen op een breed scala aan producten zet hij zowel bondgenoten als handelspartners onder druk. Van staal tot auto’s, van landbouwproducten tot hightechcomponenten – vrijwel geen sector blijft buiten schot. Voor Nederland, met zijn open en exportgerichte economie, zijn de gevolgen direct voelbaar. Bedrijven moeten plots rekenen met hogere kosten, langere levertijden en soms zelfs wegvallende orders. Toch is het niet alleen kommer en kwel: sommige ondernemingen zien juist nieuwe kansen doordat concurrenten duurder worden. De vraag is echter of deze “tarievenstorm” op lange termijn vooral schade aanricht of dat er toch winnaars uit de strijd komen. Eén ding is zeker: Trumps tariefbeleid zorgt voor onrust én hernieuwde strategische denkprocessen in boardrooms wereldwijd.

Op welke sectoren & niches gelden deze tarieven?

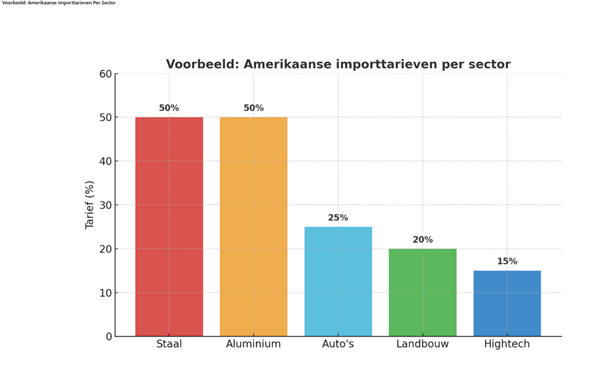

Sinds het begin van 2025 heeft de Trump-regering een breed palet aan invoerheffingen ingesteld, soms breed, soms sectorgericht. Allereerst zijn er generieke “reciprocal” tarieven officieel bedoeld voor alle ingevoerde goederen die met gemiddeld 15% werden ingevoerd na een overeenkomst met de EU, maar die bij uitblijvende investeringsbeloftes van de EU kunnen oplopen tot wel 35%. Daarnaast zijn specificaties getroffen in sectoren als staal en aluminium (50% basis), koper (50%), auto’s en auto-onderdelen (25%), en zelfs toekomstige tarieven op halfgeleiders, farmaceutica en luchtvaart. Sommige niches zoals hightech, medische apparatuur en farmaceutische ingrediënten werden in voorlopige akkoorden uitgesloten of tijdelijk verschoven, maar blijven op scherp staan: de dreiging van toenemende tarieven blijft zeer reëel. Voor Nederlandse bedrijven betekent dit dat exporteurs in sectoren als machines, chemie, hightech en voedsel ingrediënten actief de ontwikkelingen moeten volgen, elke wijziging in beleid kan grote implicaties hebben.

Welke Nederlandse bedrijven lijden hieronder?

De schaduwkanten zijn belangrijk: bedrijven met sterke export richting de Verenigde Staten, zeker in sectoren die zwaar geraakt worden door deze tarieven, voelen de pijn het eerst. Nederlandse producenten van staal, chemische componenten, hightech apparatuur, halfgeleider-gerelateerde producten en onderdelen voor auto’s merken direct de hogere kostprijs of even weggebroken afzet. Denk bijvoorbeeld aan bedrijven die toeleveren aan Amerikaanse industrieën of techbedrijven, en die hun marges zien afknellen of bestellingen verliezen. Daarnaast lopen logistieke aanbieders en handelsbedrijven indirect risico: zij zien volumes en vraag afnemen in de betrokken sectoren. De onzekerheid is net zo schadelijk: wanneer tarieven op grote vlakken per direct kunnen stijgen tot op het punt dat het exportvolume ingestort raakt gebeuren er vaak orders die worden uitgesteld of heroverwogen, waardoor bedrijfsplanningen en investeringen vertraging oplopen.

Wie profiteert er juist van?

Er zijn ook Nederlanders die juist baat hebben bij dit beleid. Bedrijven die produceren in Europa voor de Europese markt, maar concurreren met goedkope import uit de VS, zien hun concurrentiepositie verbeteren als Amerikaanse prijzen stijgen door de invoertarieven. Daarnaast profiteren Nederlandse producenten van industriële of agrarische grondstoffen die in de VS schaarser of duurder worden, omdat het producenten elders duurder maakt om op de Amerikaanse markt uit te breiden. Ook kunnen bepaalde downstream spelers, zoals machinebouwers, profiteren als ze in Europa meer toeleveranciers vinden of als van US-afhankelijke onderdelen duurder worden. Tot slot doen financiële dienstverleners, verzekeraars of logistieke bedrijven die hun risicomodellen bijstelden op basis van hoge volatiliteit, mogelijk goede zaken door hernieuwde vraag naar afdekkingsproducten of alternatieve routing.

Wie is er het meest negatief getroffen: Nederland of de VS?

Op macro-economisch niveau lijkt Nederland relatief kwetsbaar vanwege de grote exportintensieve economie. Geschat wordt dat bij een wereldwijd uniforme 25% tarief Nederland één tot anderhalf procentpunt aan groeivertraging per jaar kan lijden dat is significant. Sectoraal is schade vooral voelbaar in sectoren met directe afzet naar de VS. Tegelijkertijd betalen Amerikaanse consumenten en bedrijven de facto de hogere tarieven, wat bijdraagt aan inflatie en rem op binnenlandse consumptie. De EU als geheel wordt geraakt in termen van groei en export. De VS beoogt met deze tarieven binnenlandse industrie en productie te stimuleren, maar dat vertaalt zich voor Nederlanders vooral in prijsdruk (lagere marges) en exportuitdagingen. De netto impact is daarom complex: op korte termijn lijkt Nederland financieel harder geraakt, maar op lange termijn kunnen verschuivingen in supply chains en concurrentie het evenwicht enigszins herstellen, iets wat je ook terugziet in de AEX grafiek van de afgelopen 5 jaar.