De afgelopen jaren beweegt Shell qua cijfers op enorme schaal. In het tweede kwartaal van 2025 kwam de aangepaste nettowinst uit op ongeveer 4,26 miljard dollar, een flinke daling van ruim 30 % ten opzichte van dezelfde periode een jaar eerder, toen de winst nog rond 6,3 miljard dollar lag. Toch overtrof dit resultaat de verwachtingen van analisten, die gemiddeld uitkwamen op zo’n 3,7 miljard dollar. De operationele kasstroom bedroeg in dat kwartaal ongeveer 11,9 miljard dollar, waarbij bijna de helft (ongeveer 46 %) werd teruggegeven aan aandeelhouders in de vorm van dividend en aandeleninkoop. Voor komend kwartaal staat opnieuw een aandeleninkoop van 3,5 miljard dollar gepland, voor het vijftiende kwartaal op rij dat minstens 3 miljard wordt ingezet voor terugkoopprogramma’s

Winstkracht Shell versus Overheidsfinanciën

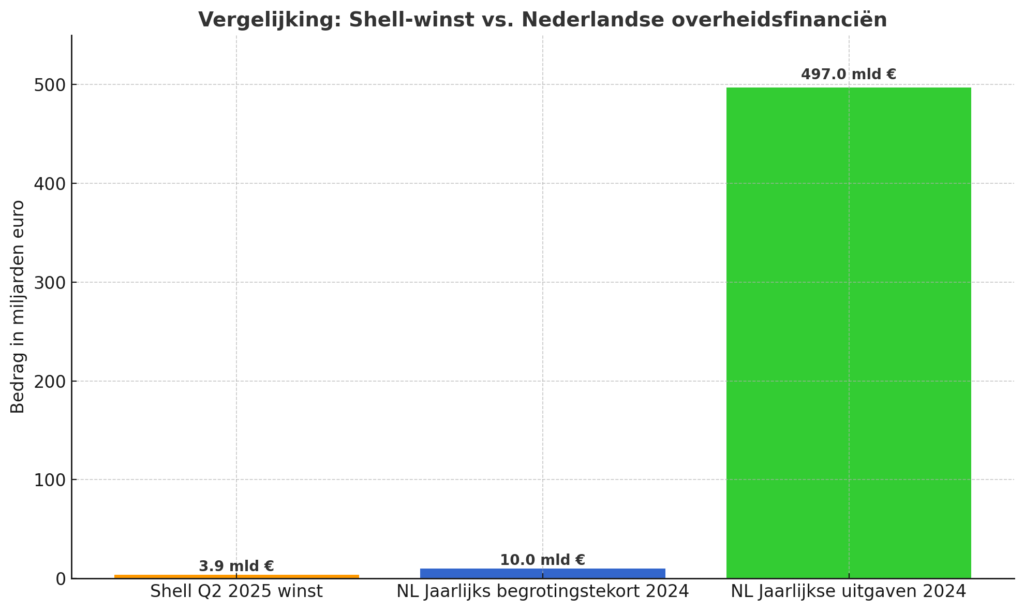

Shell liet in één kwartaal resultaten zien die in sommige jaren gelijk staan aan wat de hele Nederlandse overheid per jaar tekortkomt. In 2024 was het tekort van de Nederlandse staat 10 miljard euro, oftewel 0,9 % van het bruto binnenlands product. De totale rijksuitgaven lagen dat jaar op ongeveer 497 miljard euro, terwijl de inkomsten circa 487 miljard euro waren. Ter vergelijking: Shell’s netto kwartalswinst van 4,26 miljard dollar (omgerekend zo’n 3,9 miljard euro) was dus in één kwartaal bijna 40 % van het hele jaarlijkse begrotingstekort. Investeerders en financiers opereren met zulke getallen als uitkomsten van marktwerking, terwijl de overheid datzelfde ordergrootte aan euro’s moet besteden aan zorg, onderwijs, infrastructuur en sociale zekerheid — en dat ieder jaar opnieuw.

Waarom het aandeel Shell aantrekkelijk is, maar ook complex

Shell blijft financieel aantrekkelijk voor beleggers vanwege zijn schaal, cashflow en dividenddiscipline. De mogelijkheid om miljarden dollars per kwartaal terug te sluizen naar investeerders — via dividend en inkoop, brengt stabiliteit en rendement. Tegelijk weegt echter de kwetsbaarheid voor olie- en gasprijsfluctuaties: een daling van de Brent-olieprijs van 85 naar ruim 67 dollar per vat (zoals tussen vorig jaar en nu gebeurde) kan winstgevendheid met tientallen procenten raken. Daarnaast dwingt de mondiale energietransitie investeringen in duurzamere infrastructuur, wat druk kan opleveren op de marges. Die paradox – sterke cashgeneratie, maar kwetsbaarheid en investeringseisen vormt de kern van Shell’s beleggingsprofiel.

Koninklijke status, moderne macht

Shell droeg jarenlang het predicaat “Royal Dutch”, als erkenning voor zijn stature en langetermijn betrokkenheid in Nederland. Hoewel dat predicaat inmiddels verdwenen is na juridische herstructurering, leeft het nog voort in het collectieve imago: een onderneming van formaat met wortels in Nederland. In termen van invloed blijft Shell indrukwekkend. Met een jaarlijkse omzet van 284 miljard dollar, een operationele winst van 34,7 miljard dollar en een nettoresultaat van 16,5 miljard dollar in 2024, is het niet slechts een energiebedrijf, maar een zwaargewicht in mondiale energiestromen. Door zijn omvang bepaalt het mede waar LNG heen gaat, beïnvloedt het prijzen en investeert het in strategisch belangrijke regio’s. Maar de macht is niet absoluut: internationale machtsblokken zoals OPEC+, geopolitieke ontwikkelingen en duurzame regelgeving blijven de koers mede bepalen. Shell is invloedrijk, maar opereert in een complex krachtenveld van markten, staten en maatschappelijke verwachtingen.